医者のカップルがいた。知的で、責任感があって、夫婦そろって高収入。

詐欺に引っかかった。

しかも、詐欺被害者の名簿には「医師」の名前がずらりと並んでいたらしい。

アンドリュー・O・スミスさんの『アメリカの高校生が学んでいるお金の教科書』を読んで、最初に突きつけられたのがこの事実でした。「稼ぐ力がある=お金に強い」じゃない。むしろ逆で、稼げる人ほど守りがガタガタだったりする。

正直、ゾッとしました。

この本が言ってること

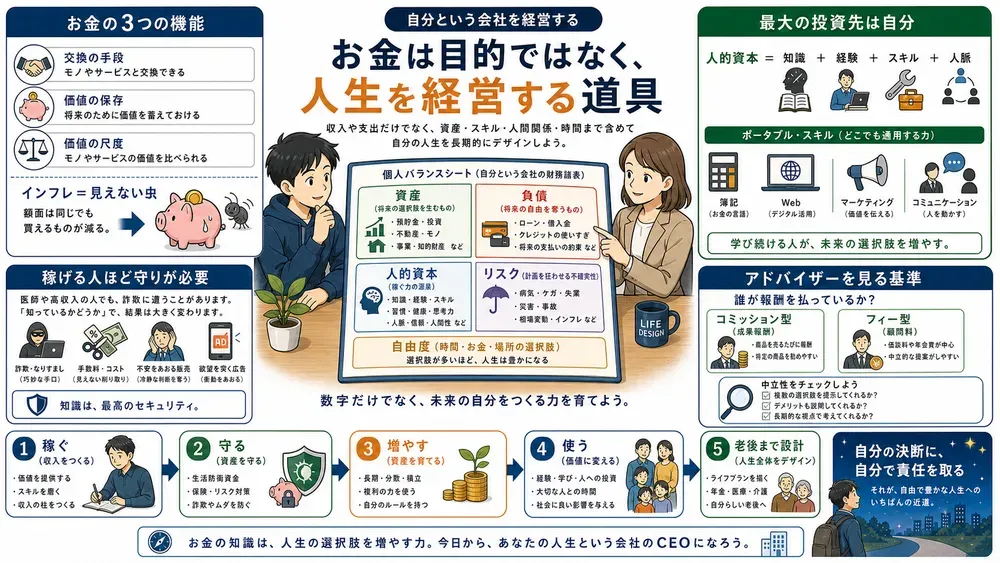

一言で言うと、「お金は目的じゃなくて道具だ。その道具の使い方を知らないと、どれだけ稼いでも人生詰む」ってことです。

全米の高校生が学んでいる金融教育の決定版。日本版では作家の橘玲さんが「世界標準のお金の教養」として推薦しています。内容は「お金の基本」から「キャリア設計」「投資」「詐欺対策」「老後」まで全14章。網羅的すぎて一冊で人生の経営マニュアルみたいになってます。

でも、この本の本当のメッセージは「お金を増やせ」じゃありません。

「自分の人生の決断に、自分で責任を取れる人間になれ」。これだけです。

全体像──人生を「経営」する視点

この本のすごいところは、お金を「貯金」とか「節約」みたいな狭い話に閉じ込めないところです。

「稼ぐ→守る→増やす」の循環を、人生丸ごとのスケールで描いている。キャリアも、住宅ローンも、保険も、税金も、全部つながってるんだよ、と。

構成としてはこんな流れです。

- 第1章:お金の正体(交換・保存・尺度の3機能)

- 第2〜3章:キャリアと「人的資本」

- 第4〜10章:銀行、予算、借金、投資、詐欺対策

- 第11〜14章:税制、法律、老後設計

つまり、「自分という会社」を経営するための教科書。お金の話に見せかけて、じつは「人生の経営戦略書」です。

お金には「3つの正体」がある

最初に叩き込まれるのが、お金の基本機能です。

交換の手段 スーパーで牛乳を買う。家賃を払う。ライブのチケットを手に入れる。お金は「欲しいものと交換するための道具」です。

価値の保存 夏に稼いだバイト代を、冬に使える。お金は「価値を未来に持ち越す装置」でもあります。

価値の尺度 自分の給料と友達の給料を比べる。会社の規模を見る。お金は「ものさし」としても機能する。

「いや、そんなの知ってるよ」と思うかもしれません。

でもね、この3つを「ちゃんと意識して」使ってる人、ほとんどいないんです。たとえば、「価値の保存」の機能。貯金してれば安心だと思ってませんか。実はそこに「インフレ」という静かな敵がいて、あなたの貯金の価値をじわじわ削ってる。これに気づいてない人が山ほどいます。

インフレ──あなたの貯金を食い荒らす「見えない虫」

インフレの話は、正直ちょっとビビりました。

こういう計算です。今の1週間の食費が100ドルだとします。年2%のインフレが10年続くと、同じ食材を買うのに122ドル必要になる。

「え、20%増だから120ドルじゃないの?」

違うんです。インフレにも「複利」が効く。値上がりした価格に対して、さらに翌年も2%上がるから、雪だるま式に膨らむ。たった2%でも10年で22%増。20年なら?30年なら?

銀行にお金を寝かせてるだけだと、額面は変わらないのに「買えるもの」がどんどん減っていく。貯金が安全だなんて、幻想です。

専門家が「適切なインフレ率は年1〜2%」と言ってるのは、経済にとって都合がいい話であって、あなたの財布にとっては毎年ちょっとずつ穴が開いてるのと同じ。

だから、お金を「ただ貯める」じゃダメで、「インフレに負けない場所に置く」必要がある。ここに投資の話がつながってくるわけです。

最大の投資先は「株」じゃなく「自分」

投資の王道って何だと思いますか。株?不動産?

この本の答えは「自分自身」です。

著者が言う「人的資本(Human Capital)」。これは知識、経験、スキル、人脈をぜんぶ合わせたもの。要するに「あなた自身の市場価値」のことです。

教育とトレーニングの違いも面白い。

トレーニングは特定の職業に直結するスキル。美容師の技術とか、プログラミングとか。短期〜中期で「稼げる武器」になります。

教育はもっと汎用的。分析力、コミュニケーション力、論理的思考。どの業界に行っても使える「土台」です。

で、ここが痛いところなんですけど、「職種と業界を同時に変える転職」は人的資本のリセットだ、と著者は警告しています。

たとえば冷蔵庫の修理技師が、まったく未経験の製造業の購買部に転職したとする。今まで築いた人脈も、業界の暗黙知も、全部ゼロになる。

「学ぶのをやめなかった人は、たいていキャリアで成功して稼げるようになっている」

この言葉、胸に刻んでおきたいです。

転職12回の時代──「ひとつの会社」はもう幻想

アメリカのベビーブーム世代は、キャリアを通じて平均12回転職しているそうです。

12回ですよ。日本人の感覚からすると信じられないかもしれません。

しかも面白いのが、「最近の若者はすぐ辞める」と言われるけど、ミレニアル世代は実は上の世代より同じ年齢時点での転職回数がわずかに「少ない」というデータがあること。

ただし、著者はそれを「安定」とは見ていません。むしろ「一箇所に留まりすぎるリスク」を指摘している。

変化が激しい時代に、特定の会社に依存することは賭けに近い。だから必要なのは、どこでも通用する「ポータブル・スキル」だと。

- マーケティング

- ウェブ制作

- 実務的な簿記

こうしたスキルは、業界が変わっても「生存確率」を高めてくれる。会社が潰れても、あなたは潰れない。

「周りの全員があなたのお金を狙っている」

この本で一番ゾクッとしたフレーズがこれです。

「周りにいるすべての人が、あなたのお金を奪おうとしている」

被害妄想じゃありません。資本主義の構造そのものです。

マクドナルドは「お得感」であなたにハンバーガーを買わせ、保険会社は「不安」を煽って保険を売り、詐欺師は「欲望」を突いて貯金を狙う。

金融機関の窓口にいる「専門家」ですら、中立じゃないことがある。特定の金融商品を売って手数料を得ている人が、あなたにとって最適な提案をしてくれる保証はどこにもない。

だから著者は「アドバイザーを選ぶときは、報酬体系を見ろ」と言います。

手数料で稼いでる人(コミッション型)と、相談料だけで中立的にアドバイスしてくれる人(フィー型)がいる。「誰がそのアドバイザーにお金を払っているか」が、信頼性の唯一の基準だと。

「純資産」は自分の経営指標

個人バランスシートって、作ったことありますか。

紙を一枚用意して、左に「持ってるもの(資産)」、右に「借りてるもの(負債)」を書き出す。差し引きしたのが「純資産」。

この本に出てくる27歳のモデルケースだと──

資産(持ってるもの):41,804ドル ノートパソコン、iPhone、家具、銀行預金、職場の年金プラン…

負債(借りてるもの):19,885ドル クレジットカード残高、奨学金2本…

純資産:21,919ドル

奨学金で2万ドル近い借金を抱えてても、純資産はプラス。これが「自分の現在地」です。

大事なのは、この数字を定期的に出すこと。会社の経営者が毎月決算書を見るのと同じで、自分の人生も数字で把握しないとコントロールできません。

ただし、著者はこうも言ってます。

「純資産の額が、人間の価値を決めるわけではない」。

100年前のアメリカ人は、現代の貧困ラインを下回る生活水準だった。水洗トイレも冷蔵庫もなかった。でも、家族の絆や地域社会の中で充実した人生を送っていた人はたくさんいた。

お金は「自由を手に入れるための道具」であって、「人生のスコアボード」じゃない。

お金は「手段」。じゃあ「目的」は何か

ここが、この本の一番深いところだと思います。

お金に執着しすぎると、人生が「資産残高」の奴隷になる。逆に、お金のことを何も考えないと、選択肢がどんどん狭くなる。

著者が言いたいのは、お金をちゃんとコントロールした上で、「自分にとっての幸せは何か」を決めろ、ということです。

人生設計の5大要素として挙げられているのが──

教育:選択肢を広げるためのツール キャリア:稼ぐ力を発揮する場所 家族・パートナー:精神的な支え 物質的な豊かさ:具体的な目標 老後の生活:最終的なゴール

この5つに優先順位をつけること。その軸がなければ、予算設計はただの「節約」になって、人生の質を下げるだけです。

今日から始められる3つのこと

1. 個人バランスシートを書く 紙一枚でいいです。左に資産、右に負債。純資産を出す。現在地がわかるだけで、次に何をすべきかが見えてきます。

2. 1週間、全部の支出を記録する 自分が何にお金を使ってるか、意外と把握できていません。「使い癖」を可視化するだけで、驚くほど意識が変わります。

3. 人的資本に投資する予定を1つ入れる 本を読む、オンライン講座を受ける、新しいスキルを学ぶ。何でもいい。今週のスケジュールに「自分への投資」の時間を1つ入れてください。

この本の強み

最大の強みは「網羅性」です。お金の基本機能からキャリア設計、投資、詐欺対策、税金、法律、老後まで、人生に必要な金融知識を一冊でカバーしている。

しかも、単なるノウハウ集じゃない。「お金は手段であって目的ではない」「自分の決断に責任を持て」という哲学が一本通っている。テクニックだけの本とは、読後感がまったく違います。

もうひとつ。アメリカの制度(401kとか随意雇用とか)がベースなので、日本にそのまま当てはまらない部分もあります。でも、「人的資本を最大化しろ」「インフレから資産を守れ」「アドバイザーの利益相反に注意しろ」みたいな原則は、国を問わず普遍的に使えます。

こんな人に読んでほしい

- お金の勉強、何から始めていいかわからない人

- 「稼いでるのに、なぜかお金が貯まらない」と感じている人

- 転職を考えていて、キャリアの軸が定まらない人

- 「とりあえず貯金しておけば大丈夫」と思ってる人

- 保険や投資の営業トークに、なんとなく不安を感じている人

おわりに

この本の最後に、こんな問いがあります。

「今日、あなたが下すお金に関する決断は、10年後のあなたを自由にしていますか?」

即答できなかった。

でも、答えられないこと自体が、学びを始めるタイミングなんだと思います。

お金について学ぶことは、蓄財術を覚えることじゃない。自分の人生を、自分の手でコントロールする力を手に入れることです。

合わせて読みたい

『古代バビロンの大富豪』ジョージ・S・クレイソン 「お金の原則は4000年前から変わっていない」。本書で学んだ基本が、時代を超えた普遍的な知恵であることを実感できる一冊です。

『臆病者のための株入門』橘玲 本書の推薦者でもある橘玲さんによる投資入門。「人的資本の次は金融資本」というステップに進みたい人に最適です。

『Just Keep Buying』ニック・マジューリ 「いつ投資すべきか」「どれだけ貯めるべきか」をデータで解き明かす本。インフレと複利の話が刺さった人なら、次に読むべき一冊です。