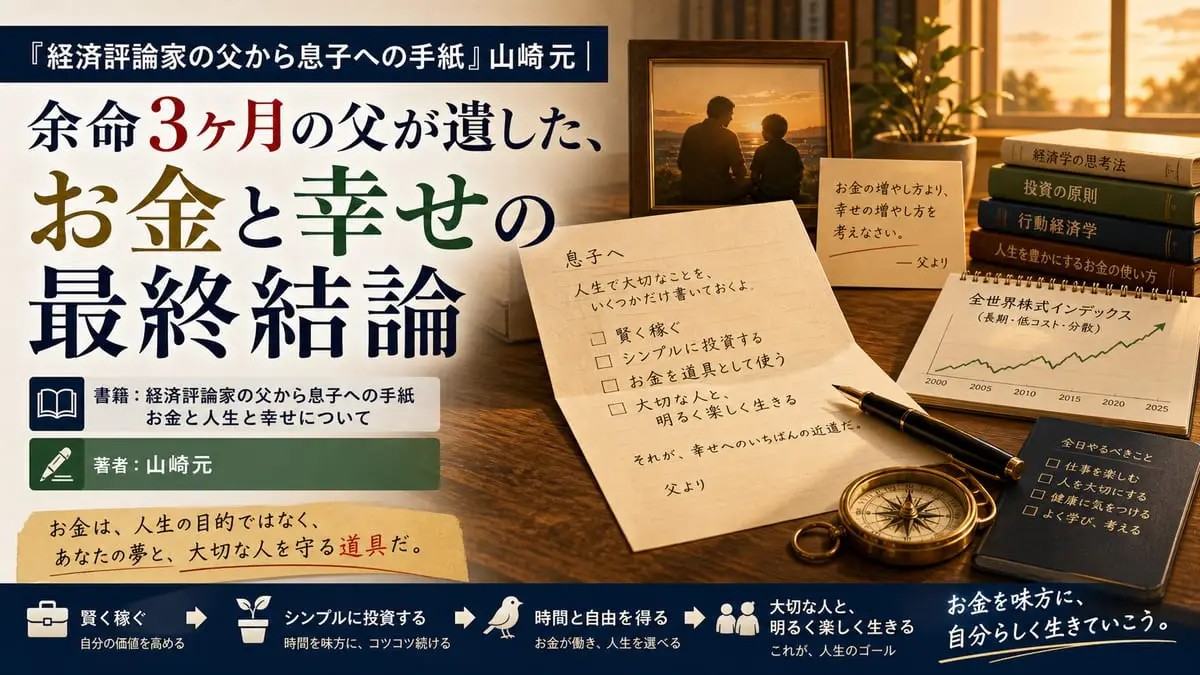

「節約が大事」と言う人がいる。「起業しろ」と言う人もいる。「投資を続けろ」と言う人もいる。どれが正しいのか。

ニック・マジューリさんの『THE WEALTH LADDER 富の階段』は、この疑問に明確な答えを出します。全部正しい。ただし、あなたの「今の資産レベル」によって、どれが正解かは変わる。

前作『JUST KEEP BUYING』で「ひたすら買い続けろ」という万人向けの投資戦術を示した著者が、本作では一歩引いて全体を俯瞰します。純資産1万ドル未満から1億ドル以上まで、6つの「富の階段」ごとに最適な戦略を提示する。これは戦術書ではなく、戦略書です。

こんな人に読んでほしい

投資を続けているのに、なかなか資産が加速しないと感じている人。節約と投資だけで本当に「次のレベル」に行けるのか疑問を持っている人。あるいは逆に、ある程度の資産を築いたけれど「この先何をすべきか」が見えなくなっている人。

この本は「今のあなたの資産レベルに最適な、次の一手」を教えてくれます。

この本の核心──「万能のお金のルール」は存在しない

一言でいうと、資産レベルが上がるにつれて、お金の使い方、稼ぎ方、投資の戦略は根本的に変わらなければならない。

著者のニック・マジューリは、世界的なデータ系金融ブロガーであり、前作『JUST KEEP BUYING』の著者です。本書のユニークさは、過去50年以上にわたる数万世帯の金融データ(FRBの消費者金融調査など)に基づいて、各資産レベルで「典型的な世帯が何に投資しているか」「どのレベルからどのレベルへ移動する確率はどれくらいか」を客観的な数字で示している点。

お金の専門家が矛盾したアドバイスをしているように見えるのは、彼らが「対象としている富の階段のレベルが違うから」。この一言で、あらゆるマネー本の矛盾が解消されます。

本書の全体像──6つの階段を登るロードマップ

構成はシンプルです。第1部で「富の階段」という全体フレームワークを提示し、第2部で6つのレベルごとに具体的な戦略を解説。第3部では「お金以外の富」に焦点を当てます。

第1部→第2部の流れが秀逸で、まず「万人に共通する正解がある」という思い込みを破壊してから、データに基づいて各レベルの処方箋を順番に提示する。読み終わった後に「自分は今ここにいて、次にこれをやるべきだ」と明確にわかる設計です。

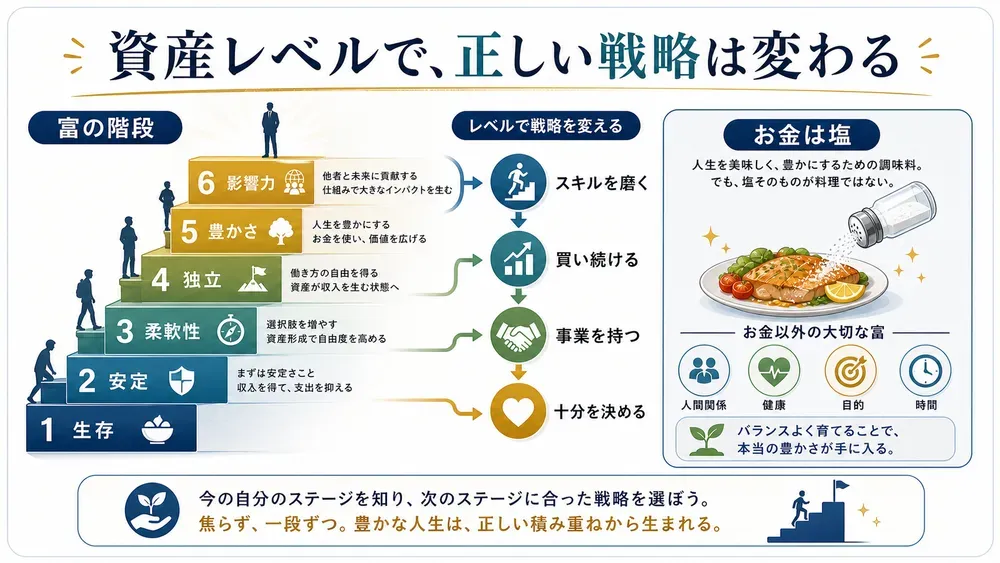

富の階段(ウェルス・ラダー)──6つのレベルの全体像

「富の階段」は純資産額を基準に、10倍ごとに区切った6つのレベルです。

レベル1(1万ドル=約150万円未満)は「生存」の段階。食料品の買い物すら気を使う状態。

レベル2(1万〜10万ドル)は「食料品の自由」の段階。基本的な生活費の不安からは解放されている。

レベル3(10万〜100万ドル)は「レストランの自由」。外食を値段で決めなくてよくなる。

レベル4(100万〜1000万ドル)は「旅行の自由」。ファーストクラスや高級ホテルも選択肢に入る。

レベル5(1000万〜1億ドル)は「住居の自由」。どこにでも住める。

レベル6(1億ドル以上)は「影響力の自由」。社会に影響を与えられるレベル。

各レベルで獲得する「自由」の種類が変わる。これがシンプルに見えて、実は非常に深い。なぜなら、各レベルで最適な戦略がまったく異なるからです。

レベル1:生存戦略──最大の課題は「支出」ではなく「収入」

レベル1の人に「節約しろ」と言うのは的外れ。削る余裕がそもそもない。

著者が言うのは、まず「多額の借金を避ける」こと。そして環境を変える。お金をかけずに「市場価値のあるスキル」を身につけることが最優先です。

もう一つ重要なのが、困窮時は「豊かな人間関係(社会的な富)」に頼ること。プライドを捨てて助けを求められるかどうかが、レベル1から抜け出せるかの分岐点になります。

レベル2:教育&スキル戦略──「何を学ぶか」が人生を分ける

レベル2は自己投資の段階。将来の収入アップに直結する教育に、時間とお金を投資すべきタイミングです。

著者が提示するキャリア選びの基準は3つ。「得意なこと」「興味があること」「人がお金を出してくれること」。この3つが重なる仕事を選ぶ。

全部は難しいという場合は、まず「人がお金を出してくれること」で生活費を稼ぎ、副業として得意なことや興味があることに挑戦していく。正直、この優先順位の付け方はかなり実践的です。

レベル3:投資戦略──Just Keep Buyingが威力を発揮する

レベル3は、前作の「ひたすら買い続けろ」が最も効果的な段階です。

多様な収益資産(株式、投資信託、不動産など)を継続的に購入し続ける。加えて、本業に支障をきたさない範囲で副業を始め、複数の収入源を持つことで次のレベルへの到達を早められます。

このレベルにいる人は、投資は「やり方」を悩むより「やり続けること」のほうがはるかに大事。ここは前作の戦術がそのまま効きます。

レベル4:起業戦略──「最も抜け出しにくいレベル」

著者はレベル4を「あらゆる資産レベルの中で最も抜け出しにくい」と断言しています。

なぜか。高収入の仕事、高い貯蓄率、賢明な投資。レベル4まではこれで到達できる。でもここから先は、給与収入の貯蓄と投資だけでは10倍の資産差を埋められない。

レベル4を抜け出すには、「これまでのやり方を捨てる」必要がある。具体的には、最終的に高額で売却できるビジネス(事業の株式)を所有することへシフトする。

ここが本書の最も核心的な主張の一つです。「今まで正しかった戦略が、次のレベルでは足かせになる」。

レベル5:事業拡大戦略──集中と分散のパラドックス

レベル5に到達するには集中投資が効果的。でも、維持するには分散投資が効果的。

このパラドックスが面白い。事業に集中して一気に資産を築き、到達した後は売却やIPOで分散に切り替える。富を失った超富裕層の多くは、到達後も集中投資を続けたことが原因です。

さらにこのレベルでは、離婚や家族の金銭トラブルなど、コントロールできないリスクが致命傷になりうる。お金の問題が「数字の管理」から「人間関係の管理」に変わってくるのが興味深い。

レベル6:資産防衛戦略──もう増やす必要はない

1億ドル以上のレベル6。これ以上資産を増やす必要はなく、守ることが最優先です。

専門家チームを雇い、訴訟・税金リスクを防ぐ。そして「相対的剥奪」──上には上がいるという認識の歪み──を避ける。

億万長者のパーティに出ると、「自分なんて全然」と感じる。10億ドル持っていても。これが相対的剥奪です。著者はここで「ゴールポストを動かすのをやめる」ことの重要性を説きます。

4種のレバレッジ──時間を切り売りしない仕組み

著者は、富を加速させるツールとして4つの「レバレッジ」を提唱しています。

労働力:他人の時間を活用する。マネジメントスキルが必要。

資本:他人のお金を投資に回す。金融スキルと感情コントロールが必要。

コンテンツ:書籍やメディア。許可不要で、一度作ればコピーは無限。

コード:ソフトウェアやアプリ。許可不要で拡張性が極めて高い。

特にコンテンツとコードは「許可が不要」という点が革命的です。誰かに雇ってもらう必要も、資金を借りる必要もない。レベルを上げるには、自分の状況に合わせてこれらを組み合わせる必要がある。

0.01%ルール──収入ではなく「資産」でお金を使う

著者の提唱する「0.01%ルール」は、日々の贅沢の目安を「純資産の1万分の1」とするもの。

たとえば純資産1000万円なら、1日1000円の追加支出は気にしなくていい。資産1億円なら、1日1万円。

ポイントは「収入」ではなく「資産」で判断すること。収入は変動する。ボーナスが出ても翌年カットされるかもしれない。でも資産は規律の証。収入が上がった瞬間に生活レベルを上げると、著者が言う「人間の所有物の中で最も高くつくものは自分のエゴだ」という罠にはまります。

機会費用──「昨日の価格は、今日の価格じゃない」

資産レベルが上がると、時間の価値も上がる。

著者の例がわかりやすい。年収300万円の人が空き缶を集めて月5000円稼ぐのは合理的かもしれない。でも年収3000万円の人が同じことをしていたら、その時間で本来稼げたはずの金額を考えれば、明らかに損。

「お金を稼ぐためにある時点でしていることが、別の時点では意味をなさなくなる場合がある」。この機会費用の定期的な再評価が、富の階段を効率的に登るカギです。

「終わりのない『もし〜』」──ゴールポストの罠

「100万ドル貯まったら幸せになれる」。達成すると、次は「500万ドルあれば…」。

これが著者の言う「終わりのない『もし〜』」の罠。人間は達成した瞬間に馴化(慣れ)してしまい、常に次を追い求める。

どこかで「もう十分だ」と決める。この決断ができるかどうかが、富と幸福を一致させるための最も重要なスキルだと著者は言います。

お金と塩の共通点──4つの「お金以外の富」

「十分なお金があれば、人生はお金の影響をほとんど受けなくなる」。

著者はお金を「塩」にたとえます。塩は料理を引き立てるが、それ自体が目的ではない。多すぎれば味を壊す。お金も同じ。

真に豊かな人生に必要なのは、お金以外の4つの富です。

社会的な富:信頼できる人間関係。「本当の豊かさとは、嫌な人たちと時間をすごさないこと」。

精神的な富:自己肯定感や仕事の目的意識。お金があっても目的がなければ空虚になる。

身体的な富:健康。「最大の富は健康である」。どれだけ資産があっても、健康がなければ享受できない。

時間的な富:自由な時間。時間は「これ以上増やせない唯一の富」。お金や知識は後から得られても、過ぎた時間は戻らない。

事業の所有が富の源泉である理由

データが明確に示しています。レベル5以上の超富裕層とそれ以下を分ける最大の要因は、事業利益(株式)の保有割合。

「もしあなたのビジネスがあなたなしでは成り立たないのなら、あなたはビジネスを所有しているのではなく、仕事をしているにすぎない」。

自分がいなくても回る仕組みを作れるかどうか。これがレベル4からレベル5への壁を越えるための本質的な問いです。フリーランスや個人事業主が「労働時間の切り売り」から脱却できるかどうかの分岐点でもあります。

実践アクション:自分の「現在地」を知り、次の一手を打つ

1. 純資産を計算して、自分のレベルを把握する

すべての資産(預金、投資信託、不動産など)から負債(ローンなど)を引いて、純資産額を出してください。特に「流動資産」──すぐに現金化できる資産──に注目。住宅資産や年金口座は引いて考える。自分がレベル1〜6のどこにいるかで、次にやるべきことがまったく違います。

2. 今のレベルに合った行動に集中する

レベル1〜2なら、節約より「市場価値のあるスキル」の習得に時間を投資。レベル3なら、インデックスファンドの自動積立を設定して、副業で収入源を増やす。

レベル4以上なら、「自分がいなくても回るビジネス」を設計できるかを考える。今のレベルに合わない戦略を追いかけるのが、最も空回りする原因です。

3. 半年ごとに「機会費用」を見直す

今やっている作業は、自分の時間の価値に見合っているか。「昨日の価格は今日の価格じゃない」。資産が増えたのに昔と同じことに時間を使っていないか、定期的にチェック。

そして、経済的な富だけでなく、人間関係・健康・目的意識・自由な時間にどれだけ投資できているかも一緒に振り返る。

おわりに

「人生は短いわけではない。私たちがその多くを無駄にしているだけだ」。お金の階段を登ることは大事。でも登りながら、景色を楽しむことを忘れない。それが本書の最も大きなメッセージです。

合わせて読みたい

『JUST KEEP BUYING』ニック・マジューリ 同じ著者による前作。「富の階段」のレベル2〜3で最も効果的な「ひたすら買い続ける」投資戦術を、データに基づいて解説しています。戦略(本書)と戦術(前作)をセットで読むのが最強です。

『臆病者のための億万長者入門』橘玲 日本版の「富の階段」とも言える一冊。日本の税制・社会保険制度の構造を理解し、合法的に資産を守る方法がわかります。本書のフレームワークを日本の文脈に翻訳したい人に。

『臆病者のための株入門』橘玲 「投資の本質は世界で最も魅力的なギャンブル」と喝破した一冊。本書のレベル3で推奨される「収益資産への投資」を実践する際の、具体的な考え方と行動指針が得られます。