「長生きするのは嬉しい。でも、死ぬまで働き続けるのだろうか」。この本はその不安から始まります。

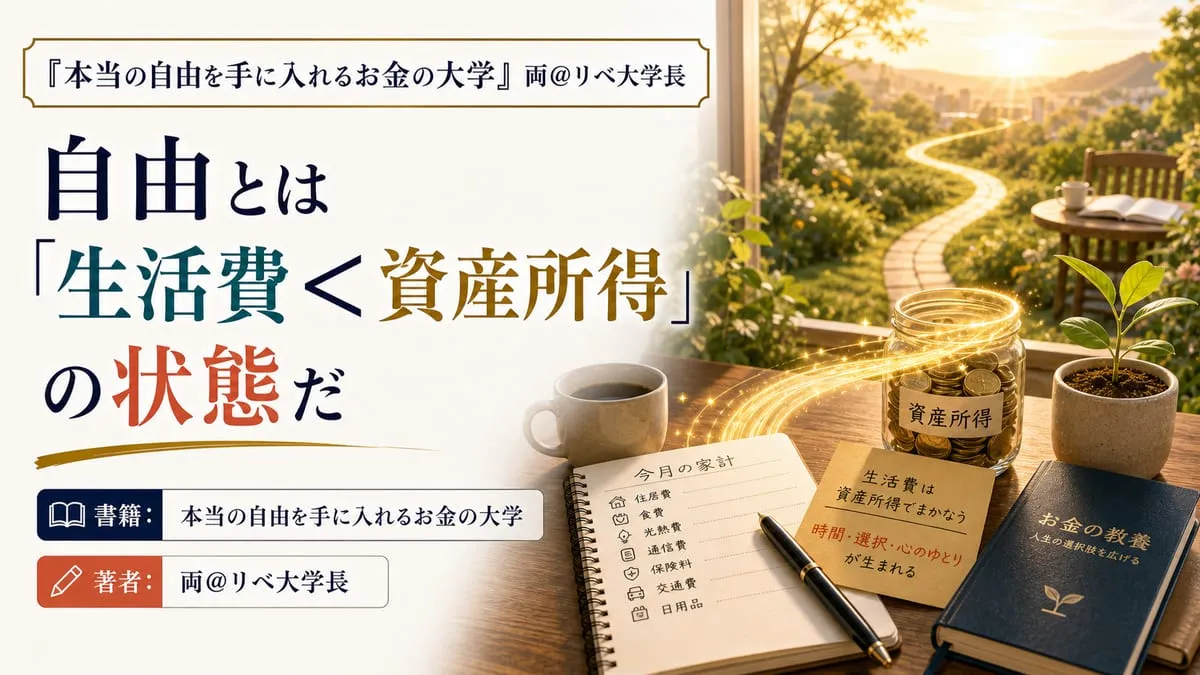

漠然とした不安の正体を、著者の両@リベ大学長さんは1本の数式で言い切ります。経済的自由とは「生活費<資産所得」の状態だ、と。お金持ちでも高収入でもなく、毎月の生活費を不労所得が上回った瞬間に、人は働くかどうかを自分で選べるようになります。

私が驚いたのは、この本がほとんど感情論を語らないことです。語るのは社会保険制度と税制という「ルール」だけ。そのルールを正しく使えば、満足度を下げずにお金は貯まり、増えていく。お金の話が苦手な人ほど、この合理性に救われるはずです。

こんな人におすすめ

- 将来のお金が漠然と不安だが、何から手をつければいいか分からない人

- 節約=我慢だと思っていて、続かずに挫折してきた人

- 保険・マイホーム・車について、なんとなくの常識で判断してきた人

- 投資を始めたいが、その前に何を準備すべきか知りたい人

この本の核心――お金にまつわる「5つの力」を全部鍛える

本書のゴールは経済的自由、つまり「生活費<資産所得」の状態です。

「経済的自由というのは、『生活費<資産所得』という状態や。」

そこへ至る道は1本しかない、と著者は言います。お金にまつわる5つの力を、バランスよく鍛えること。

5つの力とは、貯める(支出を減らす)、稼ぐ(収入を増やす)、増やす(資産を増やす)、守る(資産を減らさない)、使う(人生を豊かにする)。この5つです。1つでも欠けると、自由は遠のきます。

面白いのは順番です。多くの人はいきなり「増やす(投資)」に飛びつきますが、本書は逆を勧めます。最初に鍛えるべきは「貯める力」。理由は単純で、即効性があり、効果が一生続き、誰でもできるからです。今日の行動で確実に成果が出るのは、貯める力だけなんです。

ではここから、5つの力を順に見ていきます。

貯める力――人生の「6大固定費」を上から叩く

貯める力とは、我慢ではありません。

「貯める力とは『生活の満足度を下げずに支出を減らす力』や!」

電気をこまめに消したり、遠くのスーパーへ安い卵を買いに行ったり。そういう「変動費のこまめな節約」は効率が悪い。精神的に疲れるうえ、効果も小さいからです。

代わりに狙うのは、金額が大きく、一度見直せば効果が一生続く「固定費」。本書はこれを人生の6大固定費と呼びます。通信費・光熱費・保険・家・車・税金の6つです。

通信費なら、大手キャリアから格安SIMへの乗り換えで月約5,000円。光熱費は電力会社をネットで比較して乗り換える。この2つは、今日中に手続きできます。

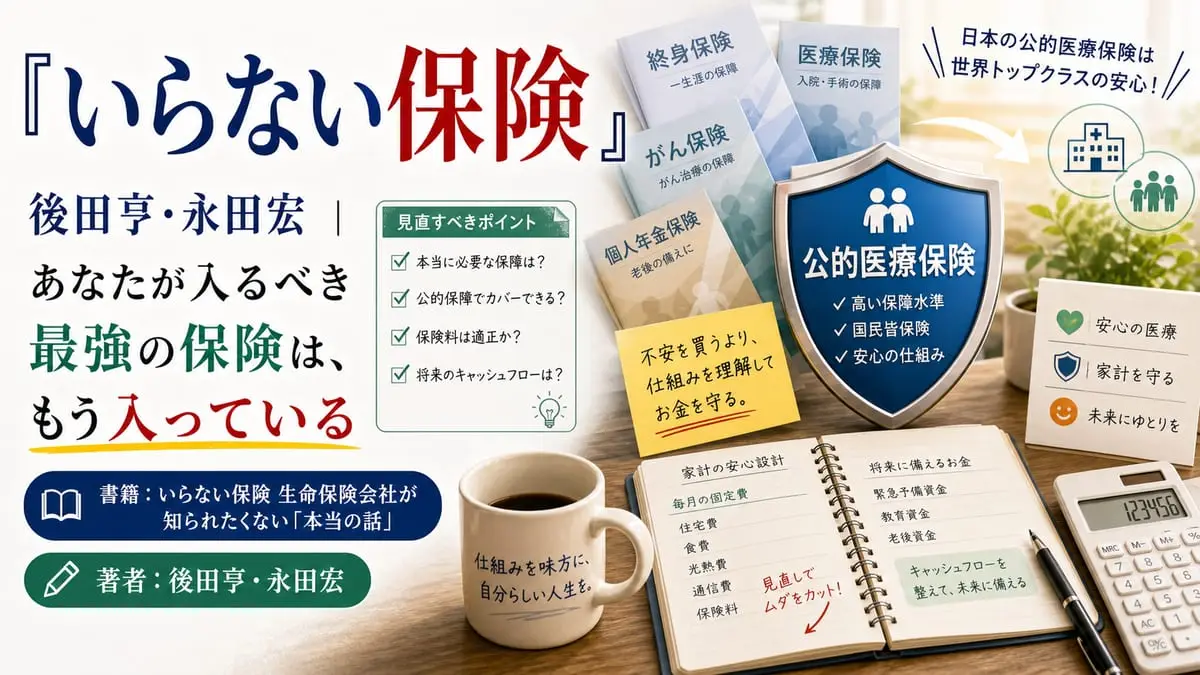

保険は「3つ」だけでいい

固定費の中でも、本書が最も大胆に切り込むのが保険です。

「保険というのは、言わば『不幸が起きること』に賭けたギャンブルみたいなもんや。」

日本の社会保険は世界最強クラス。高額療養費制度があるので、一般的な収入の人なら医療費の自己負担は月10万円程度で頭打ちになります。傷病手当金は、働けなくなっても直近1年の平均月収の約3分の2を最長1年6ヶ月支給してくれます。遺族年金も障害年金もある。

だから、判断基準はこうなります。起きる確率は超低いが、起きたら損失が超大きいこと。そこだけを民間保険でカバーする。具体的に必要なのは、掛け捨ての死亡保険(守るべき家族がいる場合のみ)・火災保険・自動車保険(対人対物無制限)の3つだけ。

数字で見ると説得力が増します。40歳男性が死亡する確率は0.1%、自動車事故で人を死なせてしまう確率は0.0039%。確率は低いが、起きれば賠償は5億円を超える判例もある。だから自動車保険は要る。逆に、発生確率が高く損失が限定的な病気は、貯金で備えるのが原則です。

マイホームと車は「リセールバリュー」で見る

家については、「マイホームは一生の資産」という常識を本書はひっくり返します。新築は買った瞬間に手数料や消費税で2〜3割の価値が消え、建物の価値はいずれゼロになる。だから判断軸はリセールバリュー、つまり売るときいくらで売れるか。

「『建物』の価値はゼロになるんやから、つまりリセールバリューが高くなるマイホームというのは、『良い土地に建っているマイホーム』のことになるんや。」

人口減少が続く日本で、買った値段より高く売れる物件を見抜くのは至難の業。だから出費を抑えたい人の王道は賃貸だ、というのが著者の立場です。

車も同じ発想です。50年所有すれば生涯維持費は約4,000万円。「必要なもの(消費)」と「欲しい物(浪費)」を混同せず、どうしても要るならリセールバリューの高い中古車を一括で買う。これが鉄則です。

稼ぐ力――「給与所得」と「事業所得」の2本柱を持つ

支出を絞ったら、次は入口を広げます。

貯める力には限界があります。自由までのスピードを上げるには、収入のパイそのものを増やすしかない。本書が勧めるのは、転職で給与所得を安定させながら、副業で事業所得を育てる「2本柱」戦略です。

事業所得には、給与所得にはない3つの節税メリットがあります。かかった費用を経費にできること、青色申告特別控除が使えること、そして社会保険料の負担を抑えられること。

サラリーマンが給与天引きで節税できないと諦めるのは早い。副業を持てば、税のルールを味方につけられるんです。

副業がフロー型かストック型かも意識します。せどりやウーバーイーツは働けば即お金になるが、やめれば収入も止まるフロー型。ブログやYouTubeは収益化に時間がかかるが、自分が働かなくても回り続けるストック型。

まずはフロー型で「自分の力で稼ぐ」感覚を掴み、徐々にストック型へ移すのが王道です。

会社にバレないか不安な人へ。副業バレの原因は、住民税の通知が会社に届くことです。確定申告で住民税を「自分で納付(普通徴収)」にチェックすれば、正しくやれば99.99%バレません。

増やす力――投資の前に「生活防衛資金」と「相場観」

ここでようやく投資の話になります。ただ、本書は投資を始める前に2つの条件を課します。

1つは生活防衛資金。病気やリストラに備え、会社員なら生活費の半年分、フリーランスなら1年分を現金で確保する。これがないと、暴落時に怖くなって底値で売る「狼狽売り」をしてしまうからです。

「投資は生活防衛資金が貯まるまでやっちゃダメ?」

もう1つは相場観。一般的な投資の利回りは年利5〜7%、世界最高の投資家ウォーレン・バフェット氏でさえ年利22%程度。これを大きく超える「月利5%」「元本保証で高利回り」は、ほぼ詐欺です。

100年以上前にチャールズ・ポンジが考案したポンジ・スキームは、今も世界中の詐欺師に使われ続けています。相場を知らずに投資を始めれば、ほぼ100%騙される、と著者は警告します。

守る力・使う力――貯めて増やした先にあるもの

残る2つの力も、自由には欠かせません。

守る力は、せっかく築いた資産を減らさない力です。詐欺やぼったくり、不要な手数料、無駄な納税を避ける。リボ払いのような「金利を敵に回す」行為を絶対にしない。攻めて増やすより、漏れを止めるほうが簡単なこともあります。

使う力は、お金を人生の豊かさに変える力です。満足度の高い自己投資、大切な人へのプレゼント、寄付。本書が貫くのは、お金を増やすこと自体は目的ではない、という姿勢です。

「人生は、時間そのものです。」

経済的自由のゴールは、大金ではなく「働くかどうかを自分で選べる時間」を取り戻すこと。だから貯めて稼いで増やして守るのは、最後に上手に使うためなんです。

明日から何を変えるか

本書の実践は、順番が命です。難易度の低いものから、確実に積み上げます。

1. 通信と光熱費を、今週中に乗り換える 格安SIMへのMNPと、電力会社の比較・乗り換え。これだけで月数千円が一生浮きます。違約金が出ても、数ヶ月で元が取れることがほとんどなので、迷わず動いてOKです。

2. 保険を「3つ」まで絞り、税金を最適化する 加入中の保険を全部書き出し、死亡(家族がいる場合)・火災・自動車(対人対物)以外を解約候補にする。並行して、ふるさと納税を限度額まで使い、医療費控除や扶養控除も申告する。

3. メルカリで不用品を1つ売ってみる 稼ぐ力の第一歩は、いきなり大きな副業ではなく、家にある不用品を1点出品すること。自分の力でお金を生む感覚が掴めたら、生活費の半年分を生活防衛資金として貯め、そこからインデックス投資を学び始めます。

おわりに

私がこの本に感じた一番の価値は、お金の話を「不安という感情」から「確率と数字」へ引きずり出してくれたことです。

保険も家も車も投資も、なんとなくの常識で選べば搾取される。でもルールを知れば、満足度を下げずに自由へ近づける。著者の言葉を借りれば「今日が、人生で一番若い日」です。5つの力のうち、まずは今日できる「貯める力」から、1つだけ動かしてみてください。

合わせて読みたい

『お金持ちになれる黄金の羽根の拾い方』橘玲 本書の「事業所得で節税」をさらに先へ進め、税制と社会保険の歪みを使った制度のハックを学べます。お金の大学の次のステップとして著者自身も近い発想を勧めています。

『臆病者のための億万長者入門』橘玲 「増やす力」の中身を補完する一冊。金融業界が教えないお金の真実と、インデックス投資がなぜ合理的かを地に足のついた言葉で説明してくれます。

『THE WEALTH LADDER 富の階段』ニック・マジューリ 資産レベルが変われば取るべき戦略も変わるという視点。生活防衛資金を確保した後、どう増やしていくかの全体像を描くのに役立ちます。