はじめに:なぜ真面目に貯金していても不安が消えないのか

将来のために、真面目にコツコツと貯金をしている。 でも、心のどこかで「本当にこれで大丈夫なのか」という漠然とした不安を感じている。

そんな方は少なくないのではないでしょうか。

藤野英人氏の『投資バカの思考法』は、この不安の正体を明確に言語化します。

「何もしないことが、最大のリスクになる時代が来ている」

著者は「ひふみ投信」の運用責任者として、4年連続でファンド大賞を受賞した実績を持つプロの投資家です。 その確率は「39億年に1度」という天文学的な数字だといいます。

この成功の背景にあるのは、単なる市場予測の技術ではありません。 不確実な時代を生き抜くための「思考法」そのものです。

本書から、変化の時代に資産と未来を守るための3つの原則を抽出しました。

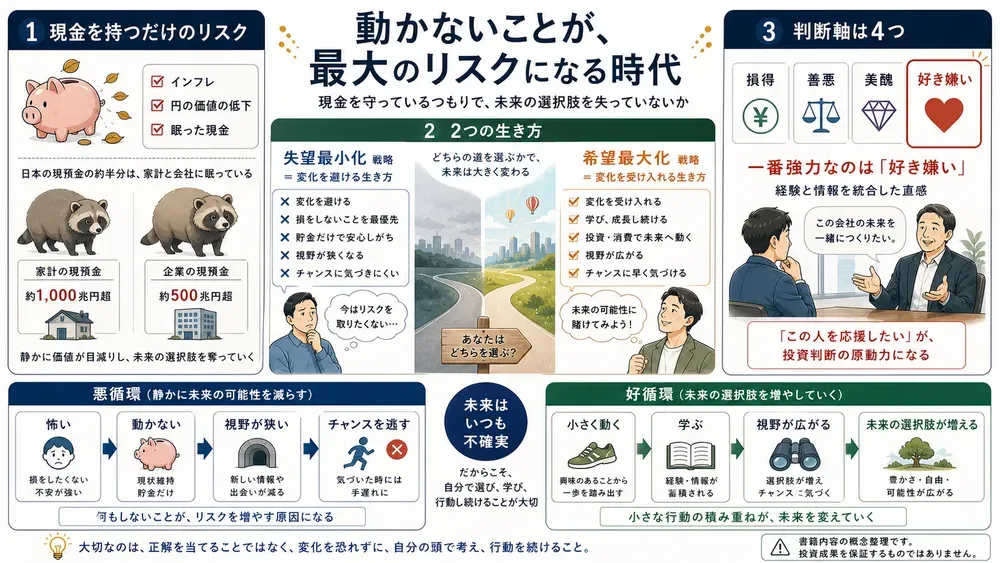

1. 「現金を持つこと」がリスクになる時代

最初に理解すべきは、経済環境の根本的な変化です。

長らく美徳とされてきた「貯蓄」という考え方だけでは、もはや個人の資産を守ることが困難な時代に突入しています。

2匹のタヌキと政府の狙い

著者は、現代の日本経済を「タヌキのたとえ話」で説明します。

日本には、膨大な現金を貯め込んだ2匹の巨大なタヌキがいます。 1匹目は「家計」で、870兆円もの現預金を保有しています。 2匹目は「会社」で、200兆円を超える内部留保を抱えています。

一方、1000兆円の借金を抱える政府は、このタヌキたちが動かさずにいる現金を市場に放出させたいと考えています。

その方法は2つあります。 「増税」と「インフレ」です。

しかし、増税は国民の強い抵抗に遭います。 そこで政府が選んだのが、より気づかれにくい「インフレ」でした。

円の価値は3割下落した

この金融政策の結果、円の価値は実質的に3割も下落したと著者は指摘します。

具体的な影響を数字で見てみましょう。

貯金が3000万円ある人は、知らないうちに900万円もの資産価値を失った計算になります。 一方、貯金が100万円の人なら損失は30万円です。

つまり、現金で貯金している人ほど、大きな損をする構造になっているのです。

「その現金、放っておくとただの木の葉になりますよ。それが嫌なら、投資か消費をしなさい」

これが、政府から国民への隠れたメッセージだと著者は喝破します。

アベノミクスは単なる「金持ち優遇政策」ではありません。 正確には「株持ち優遇政策」なのです。

2. 「失望最小化」か「希望最大化」か

二つ目の原則は、未来に対する姿勢の選択についてです。

現代の日本には、2つの対照的なグループが存在すると著者は分析します。

2つの生き方

失望最小化戦略を取る人々は、変化を嫌い、挑戦しません。 「将来には失望が待っている」と考え、損をしないことを最優先にします。 投資には消極的で、貯金を好みます。

希望最大化戦略を取る人々は、変化を望み、自ら挑戦します。 「将来は明るい」と考え、「何もしないこと」こそがリスクだと理解しています。 リスクを取ってでもお金を動かし、資産を増やすチャンスを掴もうとします。

悪循環の構造

残念ながら、現在の日本では「失望最小化」戦略を取る人々が多数派を占めていると著者は警鐘を鳴らします。

そして、このマインドセットは悪循環を生みます。

怖いから動かない。 動かないから視野が広がらない。 視野が広がらないからチャンスに気づかない。

結果として、「動く人」が投資で資産を増やす一方で、「動かない人」は現金の価値が下がり続けることで相対的に貧しくなっていくのです。

行動が格差を生む

事実として、アベノミクスが始まった後の2年間で投資を始めた人の資産は、平均で2倍に増加したと著者は述べています。

これは、行動を起こしたことが具体的な経済的成果に直結することを示す明確な証拠です。

「動く人」と「動かない人」の間に生じる資産格差は、今後ますます拡大していくでしょう。

3. 「好き嫌い」こそ最強の判断基準

三つ目の原則は、意思決定における判断軸についてです。

著者は約6,000人の社長に会ってきた経験から、決断を下す際の4つの軸を整理しています。

「損得」「善悪」「美醜」「好き嫌い」です。

なぜ「好き嫌い」なのか

意外に思われるかもしれませんが、著者が最も重視するのは「好き嫌い」です。

著者には、「損得」で決断を下して手痛い失敗をした経験が2度あります。

一度目は人材採用での失敗です。 個人の能力は高くても、どうしても「好きになれない」と感じた人物を、「会社にとって得になるだろう」という損得勘定で受け入れました。 結果、チームは崩壊し、会社は破産の危機に瀕しました。

二度目は投資での大失敗です。 ある会社の経営者に会った時、「この人は嫌いだ」と直感したにもかかわらず、「業績が良いから儲かるだろう」という「損得」で投資を決断しました。 結果的に大損をしてしまいました。

直感は合理的である

これらの経験から著者が学んだのは、「好き嫌い」という感情は、実は様々な情報や経験を統合した、極めて合理的で高度な判断基準になりうるということです。

「この人が好きだ」「この会社を応援したい」というポジティブな気持ちは、何よりも強い決断の原動力になります。

あらゆる分析を尽くした後、最後は「エイヤ!」と腹をくくって決める。 そのための拠り所となるのが、この直感的な軸なのです。

折衷案という思考停止

もう一つ重要な指摘があります。 会議などで意見が対立した際、多くの人が陥りがちなのが「折衷案」という罠です。

A案とB案の良いとこ取りをしたC案は、一見すると賢明な選択に思えます。 しかし、元伊藤忠商事会長の丹羽宇一郎氏が「折衷案が成功したためしはない」と語るように、これは極めて危険です。

なぜなら、折衷案は「誰の案でもない」ため、誰も熱意を込めることができないからです。

今日から始める3つのアクション

アクション1:「時価」で自分の状況を評価する

投資だけでなく、キャリアや人間関係も「今の価値」で評価し直してください。 「もし今、就職活動をするなら、この会社を選ぶだろうか?」と問い直します。

よくある失敗:過去に投じたコストに固執する 「これまでのキャリアが無駄になる」と今の会社にしがみつく。 「これまで付き合ってきたから」という理由で関係を続ける。 これは「サンクコスト(埋没費用)」の呪縛です。 過去ではなく「今」の価値で判断することが、より良い未来を選択するための鍵です。

アクション2:小さな「違う選択」を一つだけする

どんな些細なことでもいいから、今までと違う選択を一つだけしてみてください。 いつもの通勤ルートを少し変える、食べたことのないメニューを注文する、話したことのない同僚に声をかける。

よくある失敗:大きな変化を求めて何も始めない 「投資を始めるなら勉強してから」「転職するなら準備が整ってから」と先延ばしにする。 しかし、小さな「違う選択」の積み重ねが、イメージできる世界を広げ、人生を大きく変える原動力となります。

アクション3:「手に汗をかかない額」で投資を始める

ドキドキしない程度の少額から投資を始めてください。 毎月コツコツ一定額を積み立てる「時間分散」を意識し、最低3年から5年は続けます。

よくある失敗:完璧な準備を求める 「まず勉強してから」「もっと資金が貯まってから」と理論武装に時間をかけすぎる。 しかし、習うより慣れろ。 肌で経済を感じることで理解は深まります。 「小さく、ゆっくり、長く」がコンセプトです。

関連書籍

本書の内容をさらに深めるには、同じく投資家の視点から人生戦略を説いた『敗者のゲーム』(チャールズ・エリス著)がおすすめです。 「市場に勝とうとするな、市場に参加し続けろ」というメッセージは、本書の「動くことの重要性」と通底しています。

また、松下幸之助の『道をひらく』も併読すると理解が深まります。 本書で重視される「素直力」の概念は、松下幸之助の哲学に直接的な影響を受けています。

おわりに:最後の決め手は「運」、だからこそ全力を尽くす

本書が最後に告白するのは、意外な真実です。

どれだけ分析を重ね、思考を尽くしても、プロの世界で成功を収めるための最後の要因は、結局のところ「運」である。

しかし、話は逆です。

最後は「運」に左右されるからこそ、私たちにできる唯一のことは「全力を尽くす」ことなのです。

「自分の成功は実力ではなく、運のおかげだ」と考えること。 この姿勢が、人を傲慢さから救い、常に謙虚で素直な心を保たせてくれます。

そして、先が見えない不確実な時代で結果を出し続けるために最も重要なのは、この「素直な心」であると著者は確信しています。

何もしないことが最大のリスクになる時代。 しかし、動くことを恐れる必要はありません。

小さな一歩から始めればいい。 その一歩が、あなたの未来を変える原動力となるのです。